バリュエーションの教科書―企業価値・M&Aの本質と実務

著者:森生 明

| 内容紹介 株式投資から企業IR、M&A、事業再生、「会社は誰のものか?」「金融資本主義の功罪」の議論まで――。M&A、ファイナンスの最前線で活躍する実務家から絶大な評価を受ける著者による最新作。難解な金融・ファイナンスの世界を「実務現場感覚」でシンプルに説き明かす。ファイナンスは積み上げ型で学ぶより俯瞰して理解せよというスタンスの下、基本から最先端の理論までを網羅した新しいテキスト。【本書の「はじめに」より】 企業価値算定やM&Aは、ファイナンスの上級・応用編、ピラミッドの上部に位置づけられることが多い。そこへ到達するには、1つひとつ石を積み上げなければならず、その土台作りのために、数学や統計学の知識を身につける必要がある。こう言われると、苦難の道のりとなる。 本書は、世の常識的スタイル(≒欧米のビジネススクールで教わる手順)を無視して、ピラミッドの全体像を見てから骨格と枠組みを作り、そこに肉づけをして完成させるというアプローチを取っている。 企業価値算定は、専門家が複雑な理論やモデルを駆使しなければできないような世界ではなく、企業経営者と投資家が建設的にコミュニケーションを取るための共通言語として、使い勝手の良いものでなければならない。バリュエーションを身近で手触り感のあるものにすることによって、世間を騒がせる経済ニュースの意味や背景がより鮮明に見えるようになり、グローバル取引の交渉や投資家へのIR活動の場で役立つスキルを手に入れることができる。 同時に、2000年以降のバリュエーションの世界がより難しさを増していることも、おそらく事実だろう。事業活動を取り巻く「リスク」がますます多様かつ複雑になっているからだ。その結果、ひと昔前の経済成長時代のファイナンス理論だけでは対応しきれなくなったり、リスク管理の手法としてデリバティブ取引なるものが活発化して市場を攪乱したり、という現象が起こっている。経営者や投資家やファイナンス理論の専門家が、それぞれの定義とニュアンスで使っている「リスク」なるものを整理し直し、それらが企業価値算定や投資の意思決定にどう反映されるのか、を検討する。 内容(「BOOK」データベースより) 基礎から最先端の理論までをカバー。株式投資から企業IR、M&A、事業再生、「会社は誰のものか?」「金融資本主義の功罪」の議論まで。M&A、ファイナンスの最前線で活躍する実務家から絶大の評価を受ける著者による最新作。難解な金融・ファイナンスの世界を「現場実務感覚」でシンプルに説き明かす! |

★読書前のaffirmation!

[きっかけ・経緯]

[目的・質問]

[分類] 336.8:財務管理.経営財務

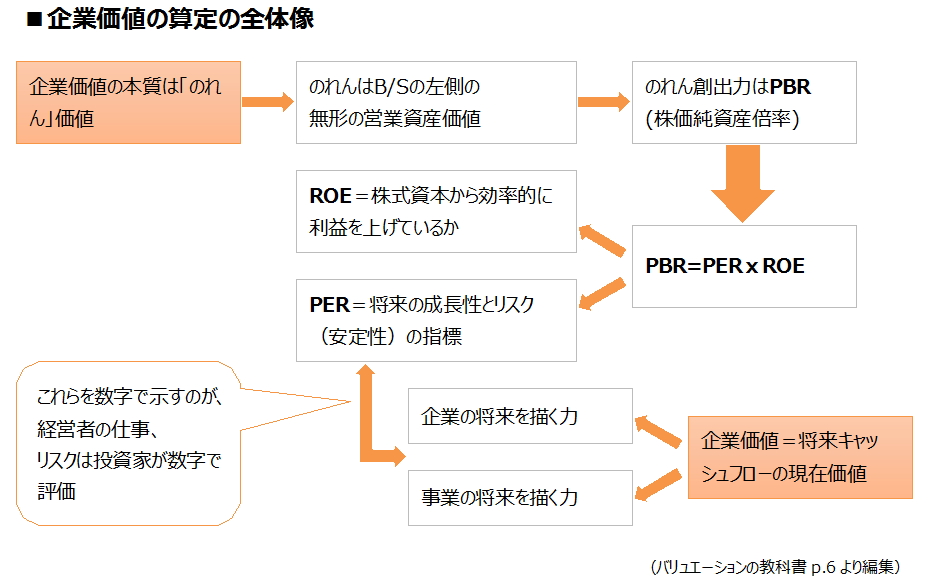

表紙のそでのところに、「バリュエーションの要諦は、2つの式でシンプルに理解できる!」と書かれています。

| ①PBR(株価純資産倍率) =PER(株価収益率)×ROE(株主資本利益率)②PV(将来キャッシュフローの現在価値) =C(現在生み出しているキャッシュフロー) ÷(r(割引率)-g(成長率)) |

| 本書のタイトルのバリュエーション(valuation)とは、資産の価格算定、M&Aなどで会社の企業価値や株価を算定する際に使われる用語だ。「value=価値あること」に状態・結果を表す接尾辞「tion」をつけたもので、要するに「価値」を「価格」にして表現することである。(p.iii) |

| ファイナンスは資金を出す人と、もらう人の間のコミュニケーション、バリュエーションは両者が折り合う地点を見定める活動、である。(p.v) |

さて、ここからが本文です。

株価評価の伝統的な指標は、

|

の3つだろう。「株価×発行済株式総数=株式時価総額」なので、PERとPBRは会社の株式時価総額を利益や株主資本で割ったもの、と表現することもできる。

この3つの指標は、

| PBR=PER×ROE |

という形でつながっている。なぜなら、「PBR=P(株式時価総額)÷B(株主資本・簿価純資産)」なのだが、分母分子の両方に会社の税引き後利益(E)を掛けて2つの指揮の掛け算に分解できるからだ。

PBR=(P/E)×(E/B)

|

この公式は意外に知られていない(分析ツールとして日常的には使われていない)が、これこそがバリュエーションの中核にあるシンプルな公式であり、この式に企業価値算定のすべての構成要素が凝縮されている。

企業価値の本質は「のれん」の創造である。企業は生き物であり、単なる資産の塊ではない。企業の社会的存在価値は、事業資産に人材、アイデア・ノウハウの蓄積、ブランド、信用などを吹き込み、有機体としての付加価値を創り出す活動に求められる。これらの無形資産は、まとめて「のれん」と呼ばれ、煎じ詰めると、企業価値創造とは、のれんの創造に他ならない。

以上から、「PBR=PER x ROE」の公式は、企業の存在価値の源泉であるのれん価値の創出力を足元の資本効率性と将来の成長期待の掛け算で数値化して表現できることを示していることがわかる。さらに企業の将来期待の部分は、企業の将来の姿を描く力とそれが実現できるかのリスクを通じて数値化を試みる。これが、 企業価値=企業が将来にわたって生み出すキャッシュフローの現在価値 という、ファイナンスの世界での企業価値のグローバル共通定義である。(pp.4-6) |

| リターンを生み出す力を「超過収益力」と呼ぶ。その源泉は何にあるかというと、カネさえあれば誰でも買ってこられる最新鋭の工場設備のようなものではなく、優秀でモチベーションの高い人材、ブランド、信用、長年にわたり継承されてきたノウハウの蓄積、といった無形資産にある場合が多い。そして、これらはまとめて「のれん価値」、英語ではgoodwillと呼ばれる。企業価値を「独自の超過収益力を生み出し、社会に還元する力」だと考えると、その本質がのれん価値にあることがわかってくる。会計上のバランスシートに載っている資産は、通常買ってきたときの取得原価で記帳される。つまり、「カネさえあれば誰でも買える」たぐいの試算だ。事業活動とは、これらのカネで買える資産に人材、信用、ノウハウ、ブランドなどの「ソフトパワー」を注ぎ込んで、単なる資産の寄せ集め以上の価値ある存在にする活動にほかならない。(p.11) |

| B/Sには「のれん価値」は通常金額として表現されて載っていないのだから、財務諸表だけをいくら真面目に読んでも「企業価値」を数値として読み取れるようにはならない。B/Sに「企業価値」がどう表現されうるのか、をイメージとしてつかまえる習慣づけは経営者が各種ステークホルダーへの説明責任を果たすうえで非常に役立つ。(p.13) |

| M&Aの対象は、通常その他会社の株式(株主資本)を高い値段で買うという形をとるので、B/Sの「資本の部」がその分だけ増える形になる。バランスシートという言葉のとおり、左側の資産と右ぎ阿波の負債・資本が同額であることがB/Sの鉄則、株式の買取り価格まで増えた右側を「バランス」させるために資産側が増加しなければならない。この増加部分をが通常「のれん」といわれる無形の営業資産の価格である。このように「のれん」は通常はB/Sに表れないが、M&Aなどの出来事を通じて数値化される。買収した企業はこの会社を連結する際に、買った株式の時価と簿価の差額を「連結調整勘定」という形でB/Sの左側に計上する。(pp.13-14) |

| 会社が上場して株式に市場価格がついて自由に売り買いできる状況というのはM&Aされたのと同じことだ。特定の買い手がすべての株を買い取ればM&A、不特定の株主が小口細分化された株式を分散保有する形にすれば株式公開(IPO)と呼ぶに過ぎない。(p.15) |

イノベーション関連の授業などでも「バリュエーション」についての解説な聞いておりましたが、この本を読んでいると理解が深まります。

もっとしっかりと読み込んでいきたいと思いますが、レビューのほうはこのあたりまでということでご容赦ください。